Antes de defendermos o deslocamento da tributação devemos analisar esse mantra tributário

Quem nunca ouviu o mantra de que a tributação brasileira é injusta por ser regressiva? Segundo aqueles que o reproduzem, é regressiva por estar excessivamente alocada no consumo, que desconsidera a capacidade contributiva do contribuinte, recaindo muito pouco sobre a renda e o patrimônio. Será isto verdade? E se for verdade, qual será a tributação mais indicada para um país com as características do Brasil?

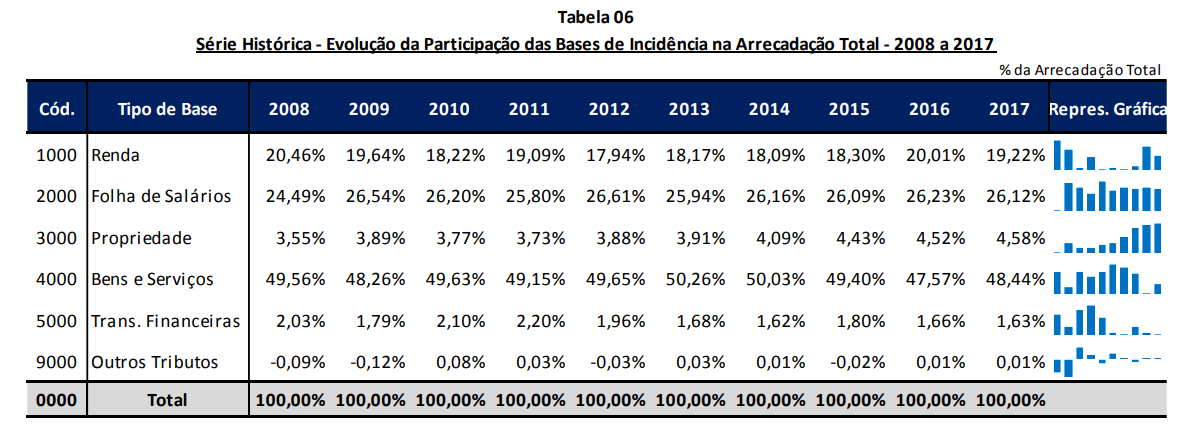

De fato, estudos da Receita Federal mostram que a tributação sobre o consumo tem representado praticamente metade da nossa carga tributária global:

Fonte: Receita Federal do Brasil, na publicação “Carga Tributária no Brasil 2017 – Análise por tributos e bases de incidências”.

Como se vê no gráfico acima, historicamente, a matriz tributária brasileira depende das incidências sobre bens e serviços, que correspondem a cerca da metade da carga tributária global (destaque em vermelho), enquanto a tributação sobre a renda equivale a aproximadamente 20% (destaque em verde).

Se compararmos a estrutura da nossa tributação com a de países da OCDE (Organização para a Cooperação e Desenvolvimento Económico), verificaremos que realmente tributamos menos a renda:

Fonte: Receita Federal do Brasil, na publicação “Carga Tributária no Brasil 2017 – Análise por tributos e bases de incidências”.

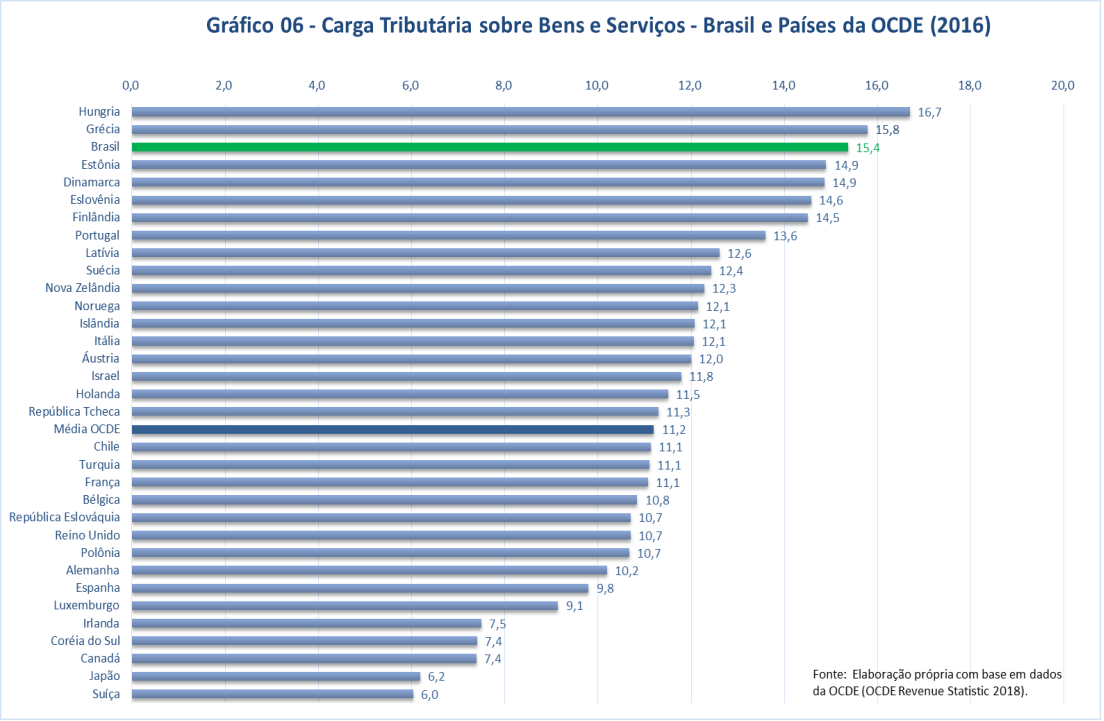

A tributação brasileira sobre o consumo, quando comparada com aquela adotada por países membro da OCDE, revela-se igualmente peculiar. Dentre os países estudados, o Brasil é o terceiro a mais tributar bens e serviços:

Fonte: Receita Federal do Brasil, na publicação “Carga Tributária no Brasil 2017 – Análise por tributos e bases de incidências”.

Os críticos da tributação sobre o consumo argumentam que a sua regressividade prejudica exatamente as populações mais humildes, com menor capacidade contributiva, resultando em grande injustiça social. Mesmo que seja observado o princípio da seletividade, segundo o qual as mercadorias consideradas essenciais são tributadas de maneira mais suave, algum nível de regressividade tende a permanecer.

Outra crítica que se faz à tributação sobre o consumo é o fato de, ao menos na forma cobrada no Brasil, não permitir que o consumidor perceba com maior precisão o quanto paga. Os diversos tributos, com inúmeros regimes, situações especiais, exceções e um número sem fim de alíquotas fazem do cálculo da tributação incidente sobre determinado produto uma missão quase impossível. Ao não saber o quanto paga, difícil o brasileiro se enxergar como “contribuinte”. De fato, em outras sociedades, o ato de se pagar tributos empodera o indivíduo. Alguém se torna cidadão exatamente por ser contribuinte. Faz com que perceba que contribui para a manutenção do Estado. Que acompanhe os gastos públicos com maior interesse. Por conta de tudo isto, sente-se senhor de direitos. Ressente-se do dinheiro público desperdiçado e debate qual seria exatamente o tamanho ideal de Estado para a sociedade que gostaria de ter. Reclama da nossa enorme carga fiscal com maior autoridade.

Por outro lado, pensando na famosa frase atribuída a Jean-Baptiste Colbert, ministro das finanças do rei francês Luis XIV, segundo o qual “a arte da tributação consiste em depenar o ganso, obtendo o maior número possível de penas, com o mínimo de chiadeira”, temos que a tributação sobre o consumo, quando disfarçada como a nossa, pode ser exatamente aquela que menos chiadeira provoca, pois normalmente paga-se sem muito perceber.

Além disto, há quem argumente que a tributação sobre o consumo seria superior à tributação sobre a renda por onerar exatamente o consumo da renda, e não o seu mero auferimento. Se tenho renda e a consumo, justo ser tributado exatamente por estar exaurindo a riqueza auferida. Neste mesmo contexto, a tributação do consumo não teria o efeito nefasto de desincentivar a poupança e de impedir a geração de nova riqueza. Se tributo o produto do capital, desincentivo o investimento. Na tributação do consumo, não desincentivo poupança nem investimento.

Sobre a possibilidade de aumentarmos o peso da tributação sobre a renda, como fazê-lo em um país no qual boa parte da população não tem renda? (ao menos declarada). Segundo o IBGE (Instituto Brasileiro de Geografia e Estatística), o rendimento médio da população brasileira ao final de 2018 era de aproximadamente R$ 2.250,00, rendimento que, se computadas as deduções legais, tende hoje a ser isento de qualquer imposto de renda.

Ademais, de acordo com a Pesquisa Desigualdade Mundial 2018, coordenada pelo economista francês Thomas Piketty, 1% da população brasileira aufere quase 30% da renda nacional, enquanto os 50% mais pobres detêm apenas 12%. Isto faz do Brasil um dos países com a maior concentração de renda do mundo, conforme refletido no índice GINI calculado anualmente pelo Banco Mundial. Muitos irão responder que deveríamos então tributar pesadamente o 1% de mais abastados. Que isto sim seria justiça social!

Contudo, ignoram o fato de que vários daqueles que se inserem no privilegiado grupo de 1% de mais abastados já são pesadamente tributados em suas empresas ou nos seus trabalhos, quando assalariados. Não devemos nos esquecer também que uma parte deste 1% de mais abastados deixará o país se o peso da nossa tributação for exagerado, tal como ocorreu na França quando passou a tributar rendas superiores a EUR 1 milhão à alíquota de 75%. A tributação dos “super ricos” foi lançada pelo socialista François Hollande em 2012, em sua campanha à presidência do país, mas teve que ser abandonada em 2015. Foi abandonada depois de muito afetar (negativamente) a imagem do país como refúgio para artistas, esportistas e endinheirados. E gerou inúmeras polêmicas, tal como a mudança do ator Gérard Depardieu para a Rússia (depois de breve passagem pela Bélgica) e a crítica de Emmanuel Macron, atual presidente da França e à época conselheiro econômico de Hollande, de que isto faria da França uma “Cuba sem Sol”.

Aliás, esta discussão está sendo travada no Estado de Nova Iorque, dos Estados Unidos da América. Indicadores apontam um extraordinário déficit no orçamento público de USD 2,3 bilhões. O governador democrata Andrew Cuomo, que culpa principalmente a Reforma Tributária do presidente republicano Donald J. Trump por este feito, tem se posicionado de maneira contrária ao aumento da tributação da renda da população mais rica. Em entrevistas, tem defendido que o Estado já impõe a segunda maior tributação do país. Tornar-se o mais caro apenas faria com que a população mais rica deixasse Nova Iorque. Ao analisar a vontade de alguns colegas democratas de aumentar a tributação sobre os milionários, ele teria dito: “This is the flip side”; “Tax the rich, tax the rich, tax the rich. The rich leave, and now what do you do?”.

Dada a impossibilidade de se arrecadar recursos suficientes com a renda comprovada disponível, é possível que a nossa matriz tributária, em termos de alocação de carga entre bases tributáveis, seja aquela mais indicada para a nossa sociedade, ao menos no seu atual estágio de desenvolvimento. É possível que faça mais sentido uma maior tributação sobre o consumo do que sobre a renda, mesmo que, infelizmente, seja de fato regressiva.

Não defendo a regressividade. A regressividade não é desejada. Mas talvez seja, ao menos por ora, inevitável. Inevitável em função da nossa peculiar dificuldade de tributar a renda e da consequente necessidade de tributar o consumo. Se alguém quiser resolver a regressividade, que resolva antes a inexistência de renda potencialmente tributável, fazendo o País crescer e a sua população se tornar mais rica. Ou que reduza nossa estratosférica carga tributária, enxugando o paquidérmico Estado brasileiro.

Assim, antes de defendermos o deslocamento da tributação sobre o consumo para a renda, temos que analisar este mantra tributário. Ele não deve ser admitido como uma verdade vazia ou solução inócua. Há de se estudar o assunto em profundidade, analisar argumentos favoráveis e contrários, projetar os efeitos de eventuais mudanças. Perigoso deixar que mudanças sejam influenciadas por ideologias. Ideologias são crenças, muitas vezes quase religiosas. Questões de fé. A estruturação de uma política fiscal eficiente e voltada para o futuro não deve ser informada por crenças, mas por criteriosos estudos.

Fonte: JOTA

.png)

Comente esta Notícia